旺季尾聲,今年的紡織行情弱勢持續,后續還將如何演繹?

2019-10-22 來源:杭州泉誠紡織

近期,PTA多空雙方一直在5000點附近博弈,但10月17日早盤,空頭一舉向下突破5000點,當日期貨價格也跌破5000元/噸。

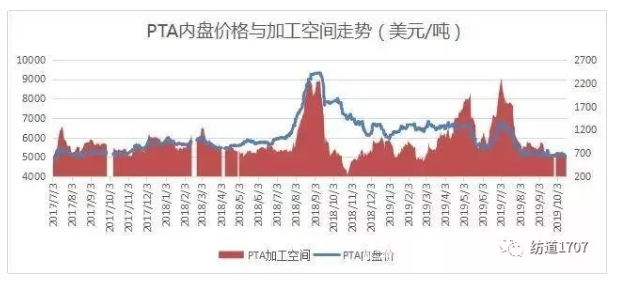

2018年夏天,在下游聚酯產能增速高于自身產能增速,且全產業鏈處低庫存背景下,PTA價格走出一輪波瀾壯闊的牛市行情。據了解,當前PX加工差在300美元/噸以下,PTA加工費在600元/噸以下,相對估值已偏低,但驅動仍偏弱,因此PTA價格在底部盤整,波動率放緩。

2018年夏天,在下游聚酯產能增速高于自身產能增速,且全產業鏈處低庫存背景下,PTA價格走出一輪波瀾壯闊的牛市行情。據了解,當前PX加工差在300美元/噸以下,PTA加工費在600元/噸以下,相對估值已偏低,但驅動仍偏弱,因此PTA價格在底部盤整,波動率放緩。

成本端地緣政治風險溢價抬升

成本端地緣政治風險溢價抬升

當前全球原油市場存在160萬桶/天供應短缺,但受到宏觀面壓制,3季度以來油價持續維持寬幅振蕩走勢。4季度供應缺口縮窄至60萬桶/天,仍然處于相對偏緊的局面。同時,沙特阿美IPO在即,疊加地緣政治持續擾動,從基本面分析,油價仍然有上沖的可能。

石腦油近期走勢凌厲,相較于原油和汽柴油,走出一波獨立的上漲行情。據多方了解,9月中旬沙特油氣分離裝置遭襲后,目前仍有部分分離裝置尚未恢復生產。沙特地區C5以下組分難以得到有效分離,使得丙烷和石腦油對外銷售困難。加上沙特為保證原油外供,通過直接燃燒輕組分的方式對內供能,C5以下組分就更加緊缺,從而快速推升石腦油裂解價差及月差。據了解,上述情況可能還需延續半月至一月,因此短期石腦油端支撐也會相對較強。

加工費低位情況下PX及PTA檢修增多

8月起PTA裝置開工負荷持續位于高位。而PX企業長期虧損,大批PX裝置檢修,外盤印尼、樂天停車檢修,內盤金陵石化、青島麗東、騰龍芳烴、海南煉化等接連檢修或者降負,在需求增加供應減少環境下,PX資源持續偏緊,引發部分下游工廠降負荷。與此同時,PTA加工費低至600元/噸以下。逸盛大化降負荷運行,虹港石化、恒力石化、漢邦都有計劃檢修,10月繼續去庫存。不過PTA現貨供應仍充裕,因此基差難以走強,市場矛盾尚不突出。

終端需求表現不佳

今年傳統旺季顯得“溫柔”了一些,紡織產業鏈下游各環節利潤不佳,避險情緒加重,擴大經營意愿不強。目前聚酯企業開工率92%,織機綜合開機率70%左右;聚酯整體庫存集中在13-22天,織造工廠庫存維持40天左右。庫存累積,FDY陷入虧損,PTA價格向下游傳導不暢。

另外數據顯示,2019年1-9月,我國紡織品服裝累計出口額為1774.40億美元,同比下降1.99%,其中紡織品累計出口額為891.585美元,同比下降0.09%;服裝累計出口額為1127.947億美元,同比下降4.74%。二者增速均顯著低于去年。紡織行業需求整體弱于去年。

宏觀上仍有較大的不確定性

今年以來,中美經貿磋商反反復復,風險資產對其敏感度逐步降低,這意味著市場已消化部分利空,等待更為明確信號出現。長期看,中美經貿磋商難以通過一兩次和談完全解決,這是一個反復過程,會迫使產業鏈各環節企業做出低庫存、低投資的商業舉措,從而壓制商品長期需求。

基于此,10-11月由于新裝置投產還未到位,疊加加工費已跌至低點,PTA可能會出現階段性的反彈。但考慮到新鳳鳴110萬噸新裝置10月底計劃試車,恒力明年1月初220萬噸計劃投產,今年12月以后PTA仍是一個累庫格局,2001及2005合約仍將面臨較強空頭壓制。因此當前狀態下,長期操作仍要維持反彈拋空思路,風險在于新裝置投產低于預期。