被吃掉的利潤要拿回來?滌綸長絲:或將關閉下跌通道,迎來采購高峰!

2019-10-23 來源:杭州泉誠紡織

近期,滌綸生產利潤嚴重萎縮。根據統計數據顯示,國慶節后3個工作日內平均理論生產盈虧為:滌綸長絲POY+212元/噸、滌綸短纖-170元/噸,較9月月均利潤大幅下降。

雖說9月市場并未有突發利空,但這似乎并未能阻止滌綸長絲市場下跌的步伐。歸根到底,無論是需求面、產銷面亦或是庫存方面,都對聚酯行情產生著壓制作用。

9月滌綸長絲月均產銷87%,聚酯高產銷難持續的原因是什么?

近階段以來,面料行情旺季不旺,市場采購程度并沒有好轉很多,整體成交不如去年同期;此外市場常規化纖產品競爭激烈,廠家接單表現不佳,市場景氣度難有回升,缺乏熱銷產品。其中不乏一些廠家為了出貨,降低價格。近來市場新單下達依舊比較慢,市場庫存繼續維持高位,現盛澤地區坯布庫存在40天左右,較去年同期高了10多天。

隨著下游織造市場“金九銀十”已經成“望”季,市場訂單青黃不接,廠家庫存壓力,導致了下游織造廠家對原料采購需求的減弱。近階段以來,聚酯市場主流廠家產銷表現不甚如人意,整體產銷較顯平淡;9月滌綸長絲月均產銷87%左右(工作日內),如果計入周末共計9天低產銷之后,9月全月月均產銷在73%左右,在傳統旺季中產銷水平并不樂觀。終端紡織市場旺季成色不足,盛澤地區坯布庫存依舊在40天左右高位,坯布高庫存將直接決定了聚酯高產銷難持續。

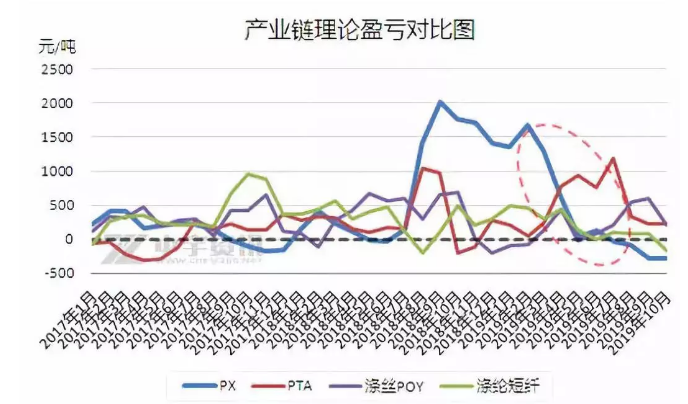

慘兮兮的聚酯產業鏈:PX月均理論生產虧損至65個月內最大幅度

然而即使這樣,看看產業鏈上其他產品的利潤情況,依然值得慶幸,聚酯廠家各產品盈利空間均位于產業鏈頂部;

從PX端來看,按照PX與石腦油340美元/噸價差折算,2019年9月PX理論月均生產虧損40.5美元/噸,PX月均理論生產虧損幅度至65個月內最大,僅次于2014年5月的生產虧損74美元/噸。折算為人民幣價格,2019年9月PX理論月均生產虧損288元/噸,而2018年9月為生產盈利2009元/噸,同比生產利潤下降2297元/噸。

從PX端來看,按照PX與石腦油340美元/噸價差折算,2019年9月PX理論月均生產虧損40.5美元/噸,PX月均理論生產虧損幅度至65個月內最大,僅次于2014年5月的生產虧損74美元/噸。折算為人民幣價格,2019年9月PX理論月均生產虧損288元/噸,而2018年9月為生產盈利2009元/噸,同比生產利潤下降2297元/噸。

PTA面臨與PX類似的壓力,新鳳鳴、恒力共計470萬噸/年新產能投放在即,將拉開新一輪產能擴張的序幕。9月月均PTA利潤230元/噸(按照600元/噸加工費計算),已經跌至近7個月內低點。國慶節后逸盛、恒力、亞東石化、蓬威等部分PTA工廠減產挺市,但對市場的提振效果有限,擔憂后期新產能投放,市場缺乏信心,對短暫的PTA工廠減產或檢修基本無視,國慶節后數日PTA現貨成交平淡。

市場利好傳出、下游織造市場剛需托底,滌綸長絲或已是“黃金底”

后市來看,對于聚酯廠家而言,市場并非那么艱難,雖說產銷偏弱、庫存下降緩慢,但下游織造市場剛需猶存。據不完全統計,市場上噴水、噴氣廠家開機率基本集中在8-9成附近,經編、圓機市場開機則圍繞在7-8成左右;這些對原料必然存在著剛需采購。同時聚酯工廠的成本壓力、庫存壓力上升,需求旺季所剩無幾,推測后期聚酯工廠減產概率加大。

另外市場傳言,中美貿易的利好消息再次傳出將利好市場,世界產油國之間再起紛爭或將提振原油價格;而裝置檢修情況撲朔迷離,后期供應或使得滌綸長絲價格易漲難跌。因此有市場人士認為,滌綸長絲或將關閉下跌通道,迎來采購高峰!