告別“金九銀十”,紗線市場現狀如何?后市何去何從?

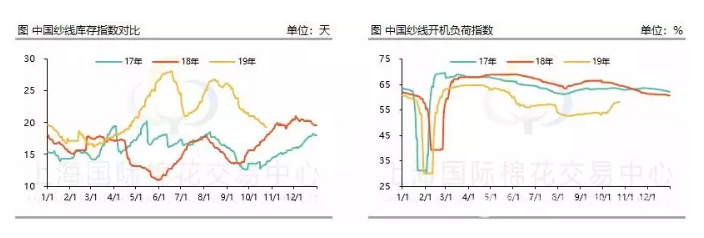

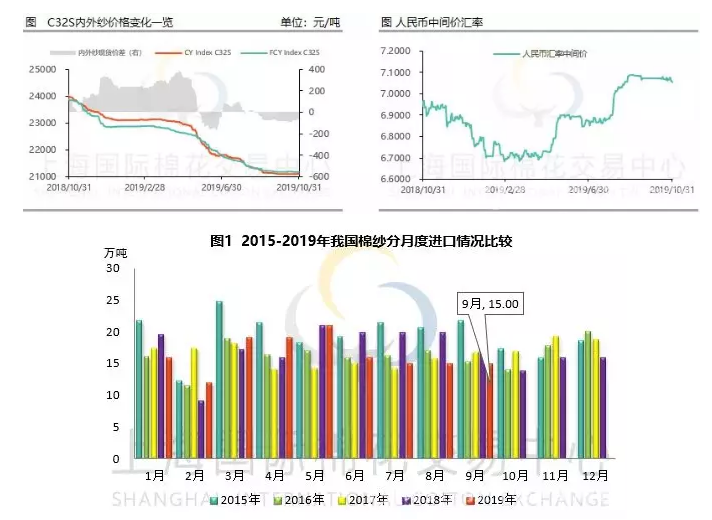

“金秋十月”剛剛過去,但紡織市場再難現“金九銀十”景象,截至10月31日,國內C32S均價報收20478元/噸,較上周小幅上漲3元/噸。各地紗線市場整體仍然處在乏力平淡氣氛當中,市場對后市信心難以提振。紡企因多有庫存,且下游銷售持續不暢,紗線價格乏力,市場交投平淡。 從紗線庫存來看,近期走貨較為順暢,但部門品種已經出現走淡,庫存下降,但速度有所放緩。目前紡企平均庫存在19天左右,已接近去年同期,但與17年相比依然偏高。開機方面,國慶節過后紡企逐步重啟,整體緩慢上調,目前開機較為平穩,開機負荷維持在58%左右。

從紗線庫存來看,近期走貨較為順暢,但部門品種已經出現走淡,庫存下降,但速度有所放緩。目前紡企平均庫存在19天左右,已接近去年同期,但與17年相比依然偏高。開機方面,國慶節過后紡企逐步重啟,整體緩慢上調,目前開機較為平穩,開機負荷維持在58%左右。

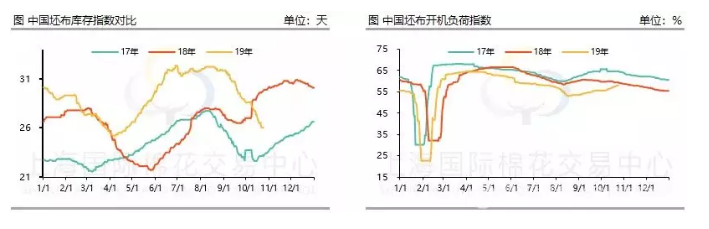

再從下游織廠情況來看,行情走勢要比紗線好一些,但由于前期庫存太多,目前仍維持在26天上下。目前織廠多在生產冬季訂單,但也接近尾聲,春夏用布訂單不多,局部地區生產庫存為來年年后做準備。外銷訂單疲弱,織廠反映銷往越南訂單增加。總體來看,下游后市不樂觀,采購十分謹慎,觀望情緒頗濃。

再從下游織廠情況來看,行情走勢要比紗線好一些,但由于前期庫存太多,目前仍維持在26天上下。目前織廠多在生產冬季訂單,但也接近尾聲,春夏用布訂單不多,局部地區生產庫存為來年年后做準備。外銷訂單疲弱,織廠反映銷往越南訂單增加。總體來看,下游后市不樂觀,采購十分謹慎,觀望情緒頗濃。

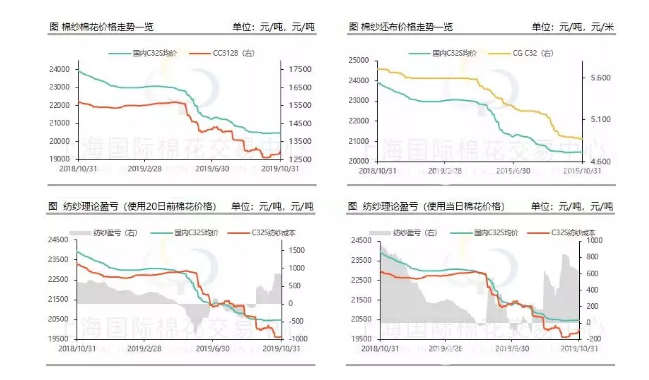

近期,上游棉花走勢稍有回暖,但總體來說,從9月初至今,受宏觀環境影響,棉花價格波動較大,而純棉紗價格則相對平穩,走勢明顯弱于棉花。從理論盈虧圖可以看出,目前紡企紡紗還有得賺。但賺得前提還是要有訂單,由于下游織廠訂單量遠不如往年,且訂單銜接困難,大多紡企表示,純棉紗有漲價壓力,但實際操作很難。從成本支撐的角度來看,短期內除非棉花價格持續大幅上漲,否則純棉紗上漲動力依舊不足。

近期,上游棉花走勢稍有回暖,但總體來說,從9月初至今,受宏觀環境影響,棉花價格波動較大,而純棉紗價格則相對平穩,走勢明顯弱于棉花。從理論盈虧圖可以看出,目前紡企紡紗還有得賺。但賺得前提還是要有訂單,由于下游織廠訂單量遠不如往年,且訂單銜接困難,大多紡企表示,純棉紗有漲價壓力,但實際操作很難。從成本支撐的角度來看,短期內除非棉花價格持續大幅上漲,否則純棉紗上漲動力依舊不足。

近幾個月,內外紗價格相差無幾。截至10月31日,FCY Index C32S指數收報21187元/噸,同上周持平。中國海關數據顯示,2019年9月中國進口棉紗數量為15萬噸,同比去年大幅下滑。但根據市場調研,真實情況卻并非那么絕對,主要是海關數據統計口徑問題導致大量中國進口巴紗未進入統計系統,估算2019年1-9月,中國進口巴基斯坦棉紗約為24萬噸,同比下降10.5%左右。而根據巴基斯坦海關數據顯示,2019年1-9月巴基斯坦出口棉紗34.3萬噸,同比下降8.9%,其中出口中國比例持穩或者小幅增加。整體來看,中國和巴基斯坦棉紗貿易正常進行,中國進口量持穩為主。

近幾個月,內外紗價格相差無幾。截至10月31日,FCY Index C32S指數收報21187元/噸,同上周持平。中國海關數據顯示,2019年9月中國進口棉紗數量為15萬噸,同比去年大幅下滑。但根據市場調研,真實情況卻并非那么絕對,主要是海關數據統計口徑問題導致大量中國進口巴紗未進入統計系統,估算2019年1-9月,中國進口巴基斯坦棉紗約為24萬噸,同比下降10.5%左右。而根據巴基斯坦海關數據顯示,2019年1-9月巴基斯坦出口棉紗34.3萬噸,同比下降8.9%,其中出口中國比例持穩或者小幅增加。整體來看,中國和巴基斯坦棉紗貿易正常進行,中國進口量持穩為主。

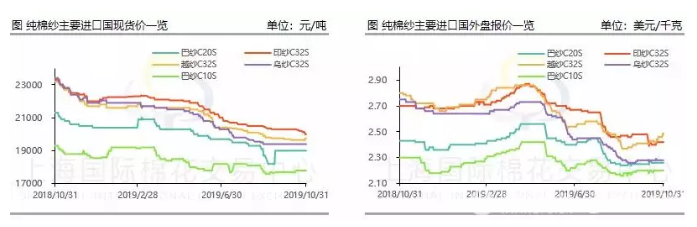

另一方面,巴基斯坦紗廠目前利潤較好,這主要得益于盧比的大幅貶值和中國對巴紗的關稅政策。但由于巴基斯坦目前國內棉花大漲,巴國為了彌補原料缺口不得不從國外進口。而目前印巴對峙,商貿活動停滯,使得巴基斯坦進口美棉和越南紗有所增加,這也間接導致越南紗在各大外紗中“一枝獨秀”,保持上漲趨勢。

另一方面,巴基斯坦紗廠目前利潤較好,這主要得益于盧比的大幅貶值和中國對巴紗的關稅政策。但由于巴基斯坦目前國內棉花大漲,巴國為了彌補原料缺口不得不從國外進口。而目前印巴對峙,商貿活動停滯,使得巴基斯坦進口美棉和越南紗有所增加,這也間接導致越南紗在各大外紗中“一枝獨秀”,保持上漲趨勢。

總體來說,目前紗線市場走貨尚可,還能維持一段時間,但后市依舊十分嚴峻。宏觀方面的利好給不了企業實際的收益,對市場的影響有限。未來價格是否能夠走高還是要看原料棉花的走勢。